Altersvorsorge und Kosten I „Kostentransparenz von A bis Z“

Unabhängig davon für welche Art der Altersvorsorge Sie sich entscheiden, hängt die Produktkaufentscheidung zum erheblichen Teil von der Höhe der Ablauf- bzw. Rentenleistung ab, die Ende der Sparzeit erzielt wird. Schließlich möchte jeder eine möglichst hohe Altersversorgung erzielen. Neben Ertragschancen, die im Wesentlichen von der Marktentwicklung der zugrundeliegenden Investments abhängen, beeinflussen insbesondere Produktkosten in hohem Maße die zu erwartende Höhe der Versorgung. Neben Vertriebskosten (Abschlussprovisionen, und laufenden Betreuungsprovisionen), die als Vermittlervergütung dienen, fallen regelmäßig auch sogenannte Verwaltungskosten an. Diese werden üblicherweise jährlich vom Produktgeber, also der Versicherungsgesellschaft oder der Kapitalanlagegesellschaft für die Produktverwaltung erhoben.

Durch die zunehmende Komplexität der am Markt angebotenen Produkte ist es für Verbraucher oft schwierig deren Kostenbelastung zu beurteilen und unterschiedliche Altersvorsorgekonzepte miteinander zu vergleichen. Genau an diesem Punkt setzen wir an. Mit unserer Fachexpertise helfen wir Ihnen die Funktionsweise der von Ihnen verwendeten Altersvorsorgeprodukte zu verstehen. Darüber hinauszeigen wir Ihnen auf welche Kosten Ihre Altersvorsorge belasten und wie Sie diese sehr einfach reduzieren können.

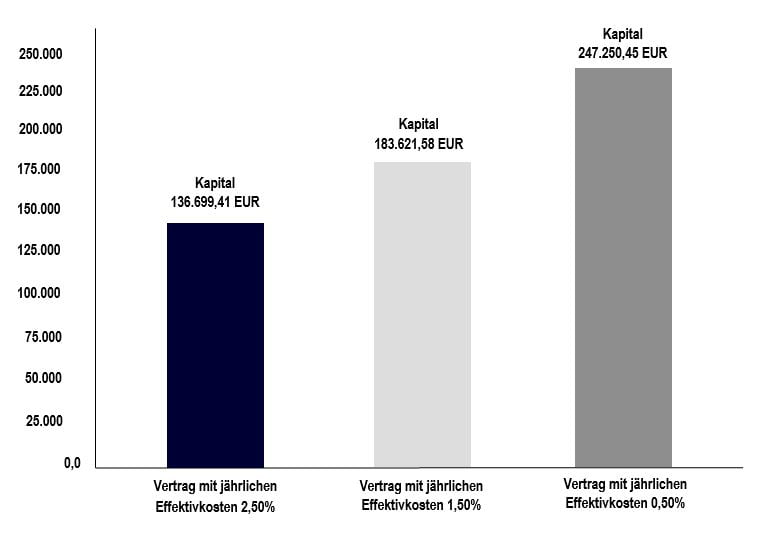

1,00 Prozent weniger Kosten = 63.000 EUR mehr Altersvorsorge

Das folgende Beispiel zeigt eindrucksvoll wie stark Produktkosten die Kapitalentwicklung eines Vorsorgevertrages beeinflussen können. Betrachtet werden drei identisch ausgestaltete Vorsorgeverträge mit jeweils unschiedlichen Effektivkostenquoten von 2,50%, 1,50% und 0,50%. Ausgehend von einer Investition (Einmalbeitrag) in Höhe von 50.000,- EUR, unter Annahme einer gleichmäßigen, jährlichen Wertentwicklung von 6,00% über einen Zeitraum von 30 Jahren, ergibt sich folgendes Ergebnis.

Ergebnis

Der Vorsorgevertrag mit Effektivkosten von 2,50% generiert nach 30 Jahren ein Versorgungskapital in Höhe von 136.699 EUR Kapital bei angefallenen Gesamtkosten von rund 64.144 EUR. In Vergleich dazu kann das Vorsorgeprodukt mit einer um 1 Prozent geringeren Effektivkostenquote das Kapital um ca. 46.900 EUR auf rund 183.622 EUR steigern. Es generiert aber immer noch Kosten in Höhe von 46.048 EUR. Der günstigste Vertrag mit Effektivkosten von 0,50% erzielt das höchste Kapital in Höhe von 247.250 EUR bei vergleichsweise günstigen Gesamtkosten von 18.517 EUR. Dieser vereinfachte Vergleich zeigt wie wichtig die Kostenbetrachtung bei der Gestaltung der Altersvorsorge ist. Die Einsparung von einem Prozentsatz Effektivkosten sichert Ihnen in der Regel eine um mehrere 10.000 EUR höhere Altersversorgung.

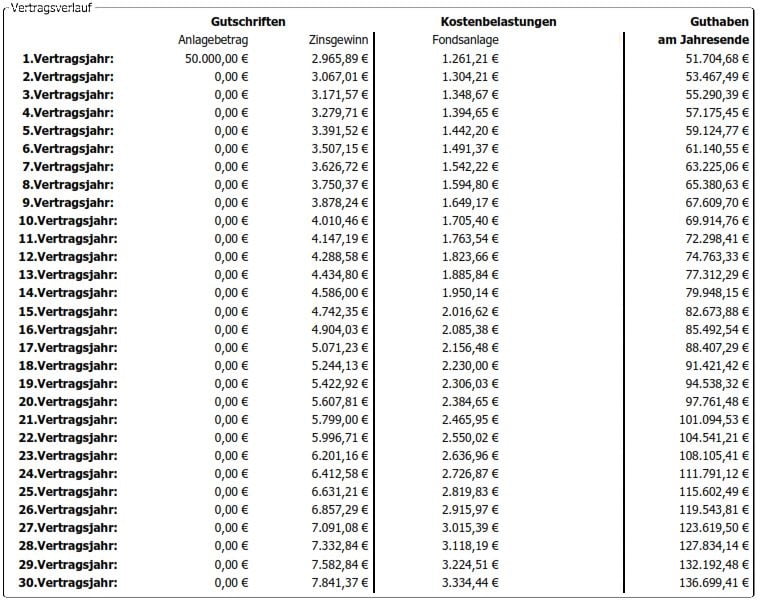

Ertrags- und Kostenverlauf bei 2,50% Effektivkosten

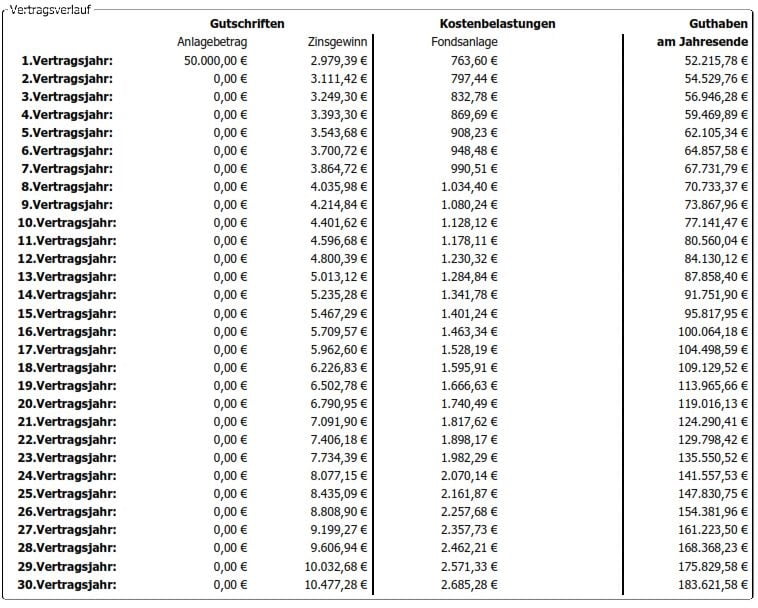

Ertrags- und Kostenverlauf bei 1,50% Effektivkosten

Ertrags- und Kostenverlauf bei 0,50% Effektivkosten

Echte Kostentransparenz durch Verzicht auf Abschluss- und Vertriebsprovisionen

Unsere Produktempfehlungen sind sogenannte Nettotarife. Im Gegensatz zu herkömmlichen Altersvorsorge- und Anlageprodukten, enthalten die von uns empfohlenen Tarife keine Anschlusskosten und Provisionen. Darüber hinaus fallen bei unseren provisionsfrei angebotenen Tarifen deutlich geringere Verwaltungskosten an. Um Ihnen den Kostenvorteil zu verdeutlichen, haben wir beispielhaft eine fondsgebundene Rentenversicherung des Marktführer Allianz Lebensversicherung AG PrivatRente InvestFlex (Provisonstarif) mit unserer provisionsfreien Tarifempfehlung, einer fondsgebundenen Rentenversicherung (FondsRente), verglichen. Der Provisionstarif der Allianz Lebensversicherung AG investiert zu 100% in den aktiv gemanagten Fonds DWS Vermögensbildungsfonds I LD und der provisionsfreie Nettotarif den passiven ETFs iShares MSCI Welt UCITS ETF.

Produktkostenreduktion am Beispiel einer fondsgebundenen Rentenversicherung (Schicht III)

Einsparung von Abschluss- und Vertriebskosten

Durch die Verwendung eines kostengünstigen Nettotarifes wurden auf der Versicherungsebene sämtliche Abschluss- und Vertriebskosten eingespart. Darüber hinaus wurden anfallende Versicherverwaltungskosten, siehe dazu die Kostenangaben in den Erläuterungen zum Vergleich rechts, deutlich reduziert.

Einsparung von Fondsverwaltungskosten

Auf der Fondsebene wurden durch Umstellung der aktiven Anlage auf passive Exchange Traded Funds, kurz ETFs die jährlichen Fondsverwaltungskosten von TER: 1,45% auf TER: 0,20% reduziert.

Ergebnis

Auf diese Weise kann, unter Annahme identischer Rahmenbedingungen, die nach 30 Jahren generierte Kapitalauszahlung des provisionsfreien Rentenversicherungsvertrages gegenüber dem Provisionstarif des Marktführers Allianz Lebensversicherung AG um mehr als 68.000,- EUR gesteigert werden. Unter Berücksichtigung der vertraglich garantierten Rentenfaktoren, die die Höhe der Rente je 10.000,- EUR Vertragswert zum Rentenbeginn bemessen, erzielt der Nettotarif gleichzeitig eine um ca. 178 Prozent höhere lebenslange Rente als der Marktführertarif.

Erläuterungen zum Vergleich

Bei der Berechnung der Ablaufleistung des Provisionstarifes PrivatRente InvestFlex der Allianz Lebensversicherung AG wurden die tatsächlich anfallenden tariflichen Kostenbestandteile zugrundegelegt. Abschlusskosten 2,50% der Beitragssumme, Verwaltungskosten bezogen auf die Einzahlung 4,50%, jährliche Verwaltungskosten bezogen den Fondswert 0,80%, jährliche Stückkosten 0,00 EUR. Für die Anlage der monatlichen Einzahlungen wurde der global ausgerichtete, gemanagte Fonds DWS Vermögensbildungsfonds I LD (TER: 1,45%) angenommen (Vergleichsindex MSCI World TR Net). Bei der Berechnung der Ablaufleistung des Nettotarifes wurden die tatsächlich anfallenden tariflichen Kostenbestandteile zugrundegelegt. Abschlusskosten 0,00%, Verwaltungskosten bezogen auf die Einzahlung 3,50%, jährliche Verwaltungskosten bezogen den Fondswert 0,20%, jährliche Stückkosten 30,- EUR. Für die Anlage der monatlichen Einzahlungen wurde der global ausgerichtete Exchange Traded Funds iShares Core MSCI Welt UCITS ETF (TER: 0,20%) ausgewählt. Diese Musterberechnung dient lediglich der Veranschaulichung.

Ihre Vorteile

Maximale Kostentransparenz

Vollständige Ausweisung aller anfallenden einmaligen und wiederkehrenden Kosten in Zusammenhang mit der Verwaltung, der von uns empfohlenen Produktlösungen.

100%-ige Einsparung sämtlicher Abschlussprovisionen

Im Rahmen unserer Beratung bieten wir Ihnen den Zugang zu sämtlichen Altersvorsorgetarifen des deutschen und österreichischen Marktes, die vollständig frei von herkömmlichen Abschlusskosten und Provisionen kalkuliert worden sind.

Fortlaufendes Produktmanagement

Durch fortlaufende Marktbeobachtung, bieten wir Ihnen die Sicherheit stehts auf die leistungsstärksten Gesamtkonzepte des Marktes zugreifen zu können.

Maximale Neutralität

Für unsere Dienstleistungen vergüten Sie uns offen und transparent, deshalb sind wir rein Ihnen verpflichtet. Bei der Umsetzung unserer Konzepte orientieren wir uns ausschließlich an Ihrem Bedarf und agieren dabei vollständig neutral.

Langjährige Fachexpertise

Als Beratungshaus bieten wir honorarbasierte Beratungsdienstleistungen für die private und betriebliche Altersvorsorge bereits seit mehr als 10 Jahren an. Damit zählen wir den Pionieren der sog. „Honorarberatung“.